자녀 증여세 면제 한도액에 대해 알아보자

- 투자/금융

- 2022. 2. 6.

가족에게 부동산이나 주식 등을 증여할 때는 증여세를 납부해야 합니다. 다행히도 그 일부분을 공제해주는 면제 한도액이라는 것이 있는데, 증여를 받는 사람과 어떤 관계에 있는지에 따라서 면제 한도액이 다릅니다.

때문에 재산을 증여할 때는 가족 구성원 한 명에게만 재산을 전부 증여를 하는 것이 아니라, 증여세를 최대한 줄이기 위해 면제 한도액 내에서 배우자 또는 자녀에게 각각 나눠서 증여를 하거나 10년에 한 번씩 증여를 하는 경우가 많은데요. 이번 시간에는 자녀 증여세 면제 한도액에 대해 알아보겠습니다.

증여세

증여란, 당사자 한쪽의 재산을 무상으로 상대방(친족 또는 타인)에게 수여하는 것을 말합니다. 증여세란, 이렇게 무상으로 취득한 재산을 과세대상으로 하여 취득한 자에게 부과하는 조세를 말합니다.

타인에게 재산을 무상으로 받았다면, 수증자는 증여세를 신고하고 납부해야 하며 여기서 재산은 유형 재산이든 무형 재산이든 상관없이 이익을 이전하거나 타인의 재산 가치를 증가시킨 모든 것이 해당됩니다. 다만, 가족 간에 증여를 한 경우라면 면제 한도액이라는 것이 있어서 증여를 한 재산이 일정 금액 미만이라면 증여세가 면제가 될 수 있습니다.

과거에는 자녀에게 부동산을 증여하는 경우가 많았기 때문에 금액이 큰 만큼 세무사를 이용해 증여세 신고를 많이 했지만, 요즘은 코로나 이후 주식 열풍이 크게 불면서 자녀 계좌로 비교적 소액으로 주식을 사주는 경우가 많이 생겼기 때문에 부모가 직접 면제 한도액을 알아보고 그 금액에 맞춰서만 주식을 사주는 분들을 쉽게 찾아볼 수 있습니다. 주식 증여세 면제 및 계산 방법에 대해서 궁금하다면 아래 글을 참고하세요.

주식 증여세 면제 및 계산 방법에 대해 알아보자 (tistory.com)

주식 증여세 면제 및 계산 방법에 대해 알아보자

요즘에는 자녀에게 단순히 현금을 증여하기보단, 자녀 명의로 계좌를 만들고 주식을 사주는 이른바 주식 증여를 하는 일이 많아졌습니다. 이렇게 자녀에게 무상으로 주식을 증여하면 공제 한도

zinle.tistory.com

이처럼 자녀에게 주식을 증여하는 방법은 추후 자녀가 성년이 되었을 때 큰 시세차익을 누릴 수 있다는 점에서 큰 인기를 끌고 있습니다. 미래는 알 수 없기 때문에 주가가 떨어져 오히려 손해를 볼 수도 있지만, 우량주나 ETF 등을 장기 보유한 경우에는 큰 수익으로 이어질 확률이 높기 때문입니다. 미성년자 주식 계좌 개설 방법은 여기를 참고하세요.

자녀 증여세 면제 한도액

| 증여자와의 관계 | 공제 금액(원) |

| 배우자 | 6억 |

| 자녀(성인) | 5000만 |

| 자녀(미성년자) | 2000만 |

| 손자녀 | 5000만 |

| 그 외 친족 | 1000만 |

성인 자녀에게 재산을 증여할 경우 5,000만 원까지 공제되고 미성년 자녀에게 재산을 증여할 경우 2,000만 원까지 공제가 됩니다. 이처럼 가족이나 친족 간에 증여를 한 경우 증여를 받은 사람(수증자) 기준으로 직전 10년 내 증여받은 총금액이 면제 한도액을 넘지 않는다면 증여 재산 공제 항목에 의해 증여세를 신고는 하되 납부하지 않아도 됩니다.

증여세 세율

| 과세표준 | 세율 | 누진공제액(원) |

| 1억원 이하 | 10% | 없음 |

| 1억원 초과 ~ 5억원 이하 | 20% | 1,000만 |

| 5억원 초과 ~ 10억원 이하 | 30% | 6000만 |

| 10억원 초과 ~ 30억원 이하 | 40% | 1억6000만 |

| 30억원 초과 | 50% | 4억6000만 |

증여한 금액이 면제 한도액을 넘어섰다면, 위와 같은 세율에 따라 증여세를 납부해야 합니다. 과세표준은 증여받은 금액에서 앞서 언급했던 면제 한도액(공제금액)을 빼고 남은 금액을 말합니다.

예를 들어서, 성인 자녀에게 1억 3천만 원의 재산을 증여했고, 직전 10년간 증여한 적이 없다고 가정해보겠습니다. 1억 3천만 원에서 면제 한도액 5,000만 원을 빼면 나머지 금액은 8,000만 원이기 때문에 과세표준 1억 원 이하 구간에 해당되며, 세율 10%가 적용되고 누진공제액은 없기 때문에 최종적으로 800만 원의 증여세를 납부해야 합니다.

각 과세표준 구간마다 세율이 10%씩 크게 뛰기 때문에 자녀에게 증여를 할 때 역시도 증여 방법을 잘 선택해야 합니다. 증여세 면제 한도액은 증여를 받은 시점으로부터 직전 10년간 증여받은 금액을 합산하여 계산하는 것이기 때문에 증여 시점을 10년 주기로 분산하여 증여한다면 똑같은 금액을 증여해도 세금을 크게 줄일 수 있습니다.

예를 들어서, 차녀 출생 직후 바로 증여를 한다고 가정해보면, 태어났을 때 2000만 원, 11세에 2000만 원, 21세에 5000만 원, 31세에 5000만 원을 무상으로 증여할 수 있게 됩니다. 이렇게 태어났을 때부터 10년씩 나눠서 증여를 하면 총 1억 4천만 원을 합법적으로 증여세를 면제받고 물려줄 수 있게 됩니다. 반대로 성인 자녀에게 1억 4천만 원을 한꺼번에 증여하게 되면 900만 원이나 되는 증여세를 납부해야 합니다.

* 미성년 자녀 증여세 면제 한도액 : 2000만 원

* 성년 자녀 증여세 면제 한도액 : 5000만 원

증여세 신고

신고 기한

- 증여한 달의 말일로부터 3개월 이내

증여세는 증여한 달의 말일로부터 3개월 이내에 신고하고 납부해야 합니다. 증여세 면제 한도액 내에서 증여를 해서 납부해야 할 증여세가 없더라도 신고는 해야 합니다. 예를 들어서, 2월 1일에 증여를 받았다면, 6월 이내까지가 증여세 신고기한입니다.

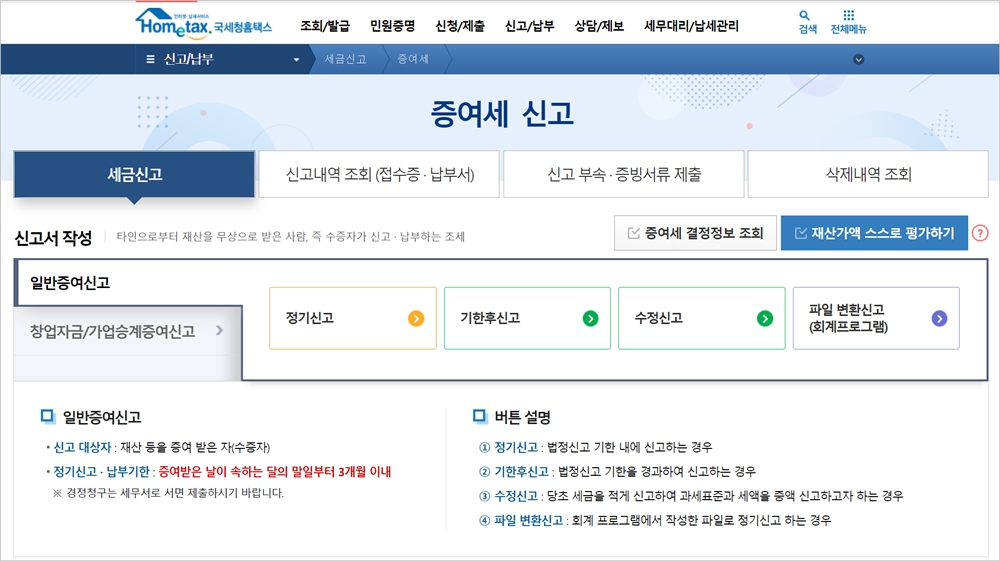

신고 방법

- 국세청 홈택스 접속

- 신고/납부 -> 세금 신고에서 증여세 선택

- 정기신고 / 기한후신고 / 수정신고 / 파일 변환 신고 중 택 1

법정신고 기한 내에 증여세를 신고하는 경우라면 정기신고를 선택하면 되고 기한을 지났다면 기한 후 신고를 선택하면 됩니다. 정기 신고인 경우 해당 신고기한 내에 여러 번 신고를 하더라도 최종 신고한 내용만 정당하게 신고된 것으로 본다는 점 참고하시기 바랍니다.

지금까지 자녀 증여세 면제 한도액에 대해 알아봤습니다.